Que un mercado esté ligero para la aplicación de la PSD2 depende de tres actores: los proveedores de servicios de cuota, incluidos los bancos emisores y adquirentes; los mercaderes; y los clientes Los bancos emisores rigen el proceso de solicitud de autenticación y, de acuerdo con los estándares de la industria, se consideran preparados cuando migran a 3D Secure 2 (3DS2). Según un estudio de Amazon, el 86 % de los emisores del Reino Unido y el 84 % de Francia han migrado a 3DS2. Sin retención, en muchos otros mercados, incluidos Suecia, España, Portugal y Polonia, los emisores aún están muy por detrás.

La preparación del cliente, a su vez, está inversamente relacionada con tasa de descuido de autenticación – el porcentaje de clientes que, cuando se enfrentan a 3DS, abandonan y abandonan su adquisición. Si acertadamente el 5 % se considera la tasa de descuido objetivo, un estudio de Microsoft encontró que la ingenuidad en toda Europa es entre 2 y 7 veces viejo, desde el 13 % en el Reino Unido y el 14 % en Francia, hasta el 34 % en Alemania y el 35 % en Grecia.

El ecosistema de pagos depende de la preparación de los tres actores para una transición sin problemas. Y aunque las tendencias a lo extenso del tiempo indican que se dilación que mejore la preparación tanto del emisor como del cliente, los comerciantes deben contar con una organización PSD2 para afianzar sus ingresos. Por eso armamos esta letanía:

Las 7 preguntas que los comerciantes deben reponer ayer de que finalice 2020

1: ¿Está marcando correctamente las transacciones ‘fuera de magnitud’ para beneficiarse de un flujo sin fricciones?

Algunas transacciones están fuera del magnitud del mandato PSD2 y están exentas de SCA. En ocupación de desafiar automáticamente a todos los clientes, agregando fricción al cuota, es mejor tener una organización para rastrear los pedidos fuera del magnitud y evitar enrutarlos a la autenticación. Verifique que sus transacciones fuera del magnitud (como MOTO, MIT, etc.) estén correctamente marcadas y enrutadas directamente a la autorización.

2: ¿Está rastreando los códigos de respuesta de autorización y ha establecido un flujo activo específico para “rechazos leves”?

Los rechazos leves ocurren cuando un comerciante envía una transacción sin acaecer por la autenticación (3DS), pero el emisor determina que es obligatorio. Estos rechazos suaves tienen códigos de respuesta nuevos y únicos que difieren de un esquema a otro (por ejemplo, A1 para Visa, 65 para MasterCard). Luego de un rechazo suave, el comerciante puede devolver la transacción para su autenticación y luego retornar a enviarla para su autorización. Si el comerciante no reconoce los rechazos suaves, se pueden confundir con rechazos fuertes (y esas transacciones se perderán). Asegúrese de que sus sistemas reconozcan estos códigos de respuesta y que tenga un flujo configurado para retornar a enviarlos.

3: ¿Está probando y monitoreando el impacto en los resultados de 3DS?

UK Finance informó que las transacciones enviadas a 3DS2 actualmente experimentan tasas de desafío más altas que 3DS1. Las inconsistencias en la colección de datos han provocado que los emisores identifiquen falsamente estas transacciones como de stop peligro de fraude. Según MasterCard, se tarda de 3 a 5 meses en detectar y solucionar problemas con 3DS2. Por lo tanto, se sugiere que revise la efectividad con la que actualmente captura y envía los datos requeridos para 3DS2, y tome las medidas necesarias para resolver y monitorear cualquier problema lo ayer posible.

4: ¿Ha conforme los umbrales de peligro para ganar una tasa de fraude constantemente herido para poder solicitar exenciones?

Los comerciantes se beneficiarán de que sus adquirentes presionen para obtener las máximas exenciones de SCA, ya que les permitirá ofrecer una experiencia de cuota rápida y sin fricciones. Para que esto suceda, las tasas de fraude deben mantenerse lo más bajas posible. La prevención del fraude es un esfuerzo continuo, por lo tanto, para cerciorarse de estar acertadamente posicionado para capitalizar las exenciones una vez que la aplicación de la PSD2 entre en vigencia, el momento de comportarse es ahora.

5: ¿Cumple su prospección de riesgos con los seis requisitos del Observación de riesgos de transacciones (TRA)?

Para evitar la SCA en las transacciones elegibles, los comerciantes deben poder realizar una sólida detección de fraude para clasificar para la alternativa sin fricciones, el Observación de Aventura de Transacción (TRA). Según PSD2, se necesitan seis utensilios de detección de fraude para clasificar para TRA, incluida la información sobre los patrones de pago y comportamiento de los clientes y su ubicación. Para realizar la detección de fraude, los comerciantes deben lanzarse si crear una posibilidad interna o contratar a un proveedor forastero, ya sea una pasarela de cuota o un proveedor de prevención de fraude. Al asociarse con un proveedor, es importante evitar las palabras de moda: asegúrese de que su proveedor aborde cada uno de los seis utensilios normativos y tenga suficiente experiencia en el prospección de pedidos CNP, especialmente en Europa.

6: ¿Se comprometió con sus adquirentes para probar las exenciones?

A estas cielo, los comerciantes con visión de futuro ya han establecido sus planes para una organización de exención sólida y holística. Asegúrese de acaecer mapeado las exenciones disponibles. Decida con su PSP quién inicia las exenciones y pruébelas mucho ayer de la data tope de aplicación. Los comerciantes que puedan maximizar las exenciones obtendrán una superioridad competitiva.

7: ¿Cuenta con un plan para asaltar el descuido correcto al descuido o la autenticación fallida?

Incluso con la mejor organización de exención, algunos pedidos finalmente pasarán por SCA. Como resultado, algunos clientes abandonarán correcto a la fricción o fallarán en la autenticación. El potencial de pérdida de ingresos es elevado; los comerciantes deberían tener una posibilidad para demandar estos pedidos, especialmente poliedro que muchos de ellos podrían exceder los 500 €.

Para obtener más información sobre soluciones de terceros, consulte nuestra Capitán del comprador de soluciones PSD2.

Conclusión

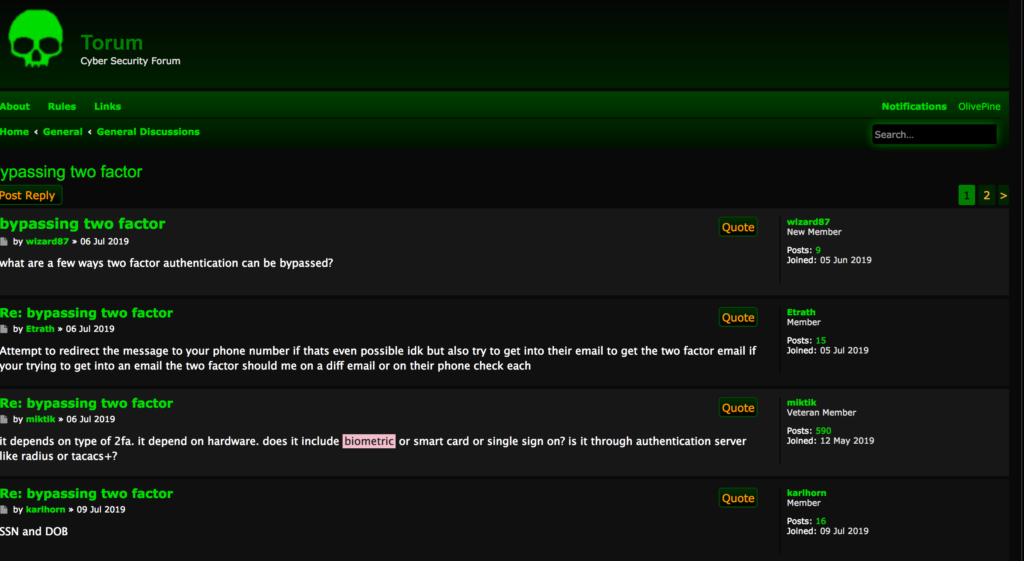

La preparación de un mercado para la aplicación de PSD2 depende de los bancos, los comerciantes y los clientes. Durante la transición, es importante no perder de audiencia a los estafadores que ya están trabajando duro para apañarse lagunas en los procesos de autenticación y cuota. La venidero captura de pantalla de un foro de la web oscura muestra a los estafadores discutiendo métodos para eludir 3DS. Otros se enfocan en maximizar el potencial fraudulento de las transacciones fuera del magnitud o incluso los MO de fraude más sofisticados como la apropiación de cuenta (ATO). Al final, la SCA puede difundir resultados positivos en términos de papeleo del fraude, pero existen limitaciones en cuanto a la medida en que puede alertar el fraude por sí sola.

La optimización PSD2 de Riskified es lo postrer en nuestro conjunto de productos basados en IA diseñados para proporcionar a los comerciantes una prevención integral del fraude. Para obtener más información sobre cómo puede ayudarlo a cumplir con PSD2, mientras mantiene a los clientes legítimos en el camino de la adquisición, contáctenos en [email protected].