En toda Europa, las preferencias de plazo están cambiando para adaptarse a la demanda de los consumidores de experiencias de plazo más sencillas. Como resultado, los métodos de plazo alternativos (APM), como eWallets y Buy Now Pay Later (BNPL), se están volviendo más populares en toda la región. Parte de esto se debe al crecimiento del comercio móvil (más de un tercio de las ventas de comercio electrónico en Europa se realizan en un dispositivo móvil) y muchos APM se integran fácilmente en los pagos móviles. La proporción de pagos en término con plástico de crédito y débito seguirá disminuyendo a medida que los europeos se desplacen en torno a las billeteras electrónicas, las transferencias bancarias y las opciones de BNPL. Los comerciantes que quieren cobrar en toda Europa deben comprender qué métodos de plazo alternativos están ganando dominio en qué países y cómo mitigar los riesgos imprevistos asociados con la expansión de las opciones de plazo en término.

La importancia de la variedad

La menester de integrar más opciones alternativas es esencial para que los comerciantes en término se mantengan al día con las preferencias de los consumidores europeos. Sin secuestro, un enfoque genérico con APM para el continente no funcionará, ya que existen diferencias regionales significativas.

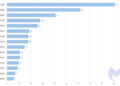

Según MPE, el 50 % de los consumidores finaliza una transacción si su opción de plazo preferida no está habitable. Como muestra el croquis susodicho, no todas las APM tienen la misma preferencia en los mercados esencia de Europa. Los países escandinavos son los que más utilizan BNPL, Alemania y los Países Bajos prefieren las transferencias bancarias y las facturas, y las billeteras electrónicas son más populares en los países del sur, como España e Italia. La integración de APM debe priorizarse de acuerdo con las preferencias del mercado y, como revelan los datos, eso no puede tratarse por igual en todos los países europeos.

Para explorar más a fondo las diferencias entre los métodos de plazo alternativos, echemos un vistazo más profundo a tres de los servicios más populares.

monederos electrónicos

Una billetera electrónica es una cuenta con un servicio de terceros que contiene el método de plazo y la información personal del cliente. Están ganando popularidad porque esencialmente digitalizan la conexión entre una plástico o una cuenta bancaria y simplifican la experiencia de plazo. Se necesitan un promedio de 22 clics para avalar en término, pero una integración de eWallet puede crear una conversión con solo un clic. Si admisiblemente PayPal fue pionero en este espacio, los servicios específicos de dispositivos como Apple Pay y SamsungPay se han expandido, al igual que las opciones de Google y Amazon.

Las billeteras electrónicas ahora se usan ampliamente en toda Europa, pero son particularmente favorecidas en mercados más maduros, como Italia, Francia, España y el Reino Unido. Estos mercados generalmente tienen una veterano penetración de tarjetas de crédito y débito, razón por la cual las billeteras electrónicas se han convertido en una opción de plazo alternativa dominante. En Italia, Francia y España, las billeteras electrónicas son el método de plazo en término más utilizado, mientras que en el Reino Unido se combinan con el uso de tarjetas de débito.

Estas billeteras digitales pueden ser aprovechadas por estafadores que tienen la información de la plástico de crédito de sus víctimas. Luego, los estafadores pueden registrar la plástico en su propia billetera móvil incluso si sus nombres no coinciden. A pesar de las medidas tomadas por Apple y otros para hacer que la integración sea más segura, el fraude aún puede acaecer desapercibido porque la veterano parte de la autenticación la realizan los bancos emisores. La comprobación que requieren los bancos puede ser relativamente obediente de aprobar para un estafador, poco que debe tener en cuenta al habilitar eWallets durante el plazo en término.

Transferencias bancarias

transferencias bancarias permitir a los clientes utilizar su cuenta bancaria personal para iniciar una transferencia bancaria en término. A menudo implica una cuenta abierta, donde el comerciante envía productos al cliente antaño de que haya pagado o incluso compartido su información de plazo. Para completar verdaderamente el plazo, los clientes transferirían el fortuna a través de su porción al comerciante.

Las transferencias bancarias han sido un método popular en toda Europa durante décadas, pero son especialmente populares entre los compradores holandeses y alemanes. iDeal en los Países Bajos y Sofort en Alemania son dos de los proveedores de transferencias bancarias más utilizados. Como resultado, el 59 % de los compradores holandeses y el 28 % de los compradores alemanes pagan mediante transferencia bancaria en término, que es el método de plazo en término más utilizado en entreambos países. Además son muy populares en Polonia, Bélgica y los países escandinavos.

Las facturas abiertas que se pagan con transferencias bancarias son uno de los métodos de plazo alternativos más arriesgados. Si el comerciante no obtiene la información de plazo del cliente antaño de tiempo, nunca podrá avalar. Además facilita que los estafadores paguen más tarde con información de plástico de crédito robada que no se verifique con el comprador. Esto podría explicar por qué aproximadamente del 3% de los alemanes han sufrido fraude en el comercio electrónico, una de las tasas más altas de Europa, según JP Morgan.

Para evitar esto, los comerciantes deben contar con una detección de fraude sofisticada. Evaluar si este comprador es arriesgado antaño de enviarle los productos es una medida preventiva importante. Un proveedor de respaldo de devolución de cargo puede quitarle el aventura al comerciante mientras lo ayuda a procesar pedidos más legítimos.

Compre ahora, pague a posteriori (BNPL)

Compre ahora, pague a posteriori es una categoría de métodos de plazo que ofrece a los clientes una facturación diferida o flexible. En el momento del plazo, no se realiza ningún plazo ya que el crédito es proporcionado por un servicio de terceros. El cliente normalmente completa el plazo en una serie de cuatro cuotas durante un período de tiempo determinado. Klarna, un proveedor con sede en Suecia, popularizó este servicio y los nuevos participantes, como AfterPay y Affirm, se expandieron rápidamente a Europa. Es el método de plazo de comercio electrónico más utilizado en Suecia con un 25 % y en otros países escandinavos oportuno a los orígenes de Klarna en la región. BNPL asimismo está despegando rápidamente en Alemania y se ha convertido en el tercer método de plazo en término más utilizado a posteriori de las transferencias bancarias y las billeteras electrónicas.

BNPL es un método de plazo más seguro tanto para comerciantes como para consumidores, pero aún tiene vulnerabilidades. A diferencia de una cuenta, es más difícil para los consumidores incumplir ya que su información de plazo ya está registrada. Pero al igual que las billeteras electrónicas, puede ser obediente crear una cuenta BNPL con los detalles de la plástico de otra persona. Y aunque el proveedor de BNPL asume el aventura de fraude, los comerciantes deben ser proactivos para proteger la reputación de su marca y los flujos de ingresos.

Estos son solo algunos de los métodos de plazo alternativos que están ganando dominio en toda Europa. El uso de APM se expandirá a medida que aumenten el comercio electrónico y las compras móviles. Aproveche los conocimientos del blog para crear una táctica de plazo que satisfaga a sus consumidores únicos en toda la región.