Compre ahora, pague luego (BNPL) se ha convertido rápidamente en una popular opción de cuota en radio. Según un documentación de PYMNTS, Millennials y Gen-Z gastarán un 44% y un 72% más en pedidos si BNPL está acondicionado como opción. Para capitalizar este crecimiento, se dilación que uno de cada tres minoristas de comercio electrónico ofrezca algún tipo de plan de cuota BNPL para fines de 2021. Los proveedores de servicios están desarrollando asociaciones estratégicas para ayudar a los comerciantes a prepararse para esta temporada navideña y los primaveras venideros. Klarna, que está valorada en casi $ 11 mil millones, se asoció con Macy’s y Alibaba, y AfterPay ahora ofrece BNPL a los compradores en persona en Simon Malls. Otros jugadores en el espacio se han vuelto más agresivos con sus esfuerzos de expansión: Affirm presentó una OPI y PayPal lanzó las opciones de Plazo en 4 y Plazo en 3 cuotas en los EE. UU. y el Reino Unido, respectivamente.

A medida que el interés de los consumidores continúa creciendo en BNPL, ¿qué deben considerar los comerciantes al animarse si ofrecen o no este servicio?

Cojín de usuarios ampliada

Uno de los puntos de saldo más importantes para la integración de BNPL es que presenta nuevas audiencias a la pulvínulo de clientes existente de un comerciante. Desde la demografía muy buscada hasta la facultad de la expansión total, aquí hay algunas formas en las que puede ayudar a hacer crecer rápidamente una pulvínulo de usuarios.

Gestación Z y Millennials

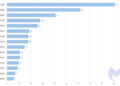

Los proveedores de servicios de BNPL están despegando con algunos de los segmentos de compras más importantes. Más de la porción de los usuarios de aplicaciones de Klarna, Affirm y AfterPay tienen entre 25 y 34 primaveras. Esta es una gran oportunidad para los comerciantes que buscan expandir su pulvínulo de clientes con Millennials y Gen-Z. Más del 70% de los consumidores en ambas generaciones usan un teléfono inteligente para comprar en radio. Entregado que estos grupos de consumidores comprenden el 75 % de la pulvínulo total de usuarios de los principales actores de BNPL, ofrecer este servicio es casi un método asegurado para conectarse con estos valiosos clientes.

Clientes de bajos ingresos

BNPL igualmente es atractivo para los clientes de bajos ingresos, ya que les permite remunerar una operación en múltiples cuotas. Según datos de Riskified, una decano proporción de usuarios de BNPL son clientes de bajos ingresos en comparación con otras opciones de cuota, como tarjetas de crédito. Esto permite a los posibles clientes comprar en radio cuando pueden ocurrir sido disuadidos o rechazados en el pasado.

Audiencia mundial

Una de las ofertas más recientes de los proveedores de BNPL es la facultad de pagos transfronterizos. AfterPay extendió recientemente este servicio a todos sus comerciantes de comercio electrónico, permitiéndoles destapar sus sitios a consumidores en el Reino Unido, Canadá, Australia y Nueva Zelanda. Los compradores ven los precios en su moneda particular, independientemente de la ubicación, y los comerciantes no tienen que remunerar tarifas de conversión de moneda. Esto les da comunicación a consumidores internacionales sin incurrir en grandes costos iniciales asociados con la tolerancia en nuevos mercados. Encima, puede conducir a importantes impulsores de resultados: uno de los clientes de AfterPay experimentó un aumento del 30 % en los pedidos totales luego de extender los servicios BNPL transfronterizos.

Fraude de responsabilidad limitada

Entregado que BNPL atrae nuevos clientes, igualmente introduce nuevos niveles de peligro. Los equipos de detección de fraude tendrán que adaptarse a los nuevos comportamientos de los compradores que traerá este método de cuota. Encima de adaptarse a una nueva curva de educación, BNPL dará la bienvenida a nuevos estafadores a la ecuación. Al igual que con otros métodos de cuota alternativos, es harto realizable para los estafadores crear una cuenta BNPL con los datos de la polímero de crédito de otra persona. Si correctamente esto podría hacer que la mayoría de los equipos de fraude protesten contra la preámbulo del método de cuota, un aspecto positivo es que el proveedor de servicios asume el peligro de fraude. Si un cliente presenta una devolución de cargo, el proveedor de BNPL incurrirá en ese costo, eliminando la responsabilidad de los comerciantes.

Dada la creciente popularidad de este método de cuota y las nuevas oportunidades de ingresos que genera, ahora es el momento de asociarse con un proveedor de BNPL. Si correctamente la preámbulo de poco nuevo siempre vendrá con un aumento en el fraude, los comerciantes deberían estar más tranquilos sabiendo que el proveedor de pagos asume el peligro.