Publicado:

22 de abril de 2024

Tiempo de ojear:

leída de 4 minutos

Escrito por:

Equipo más rápido

Por Jeff Hallenbeck, caudillo de pagos

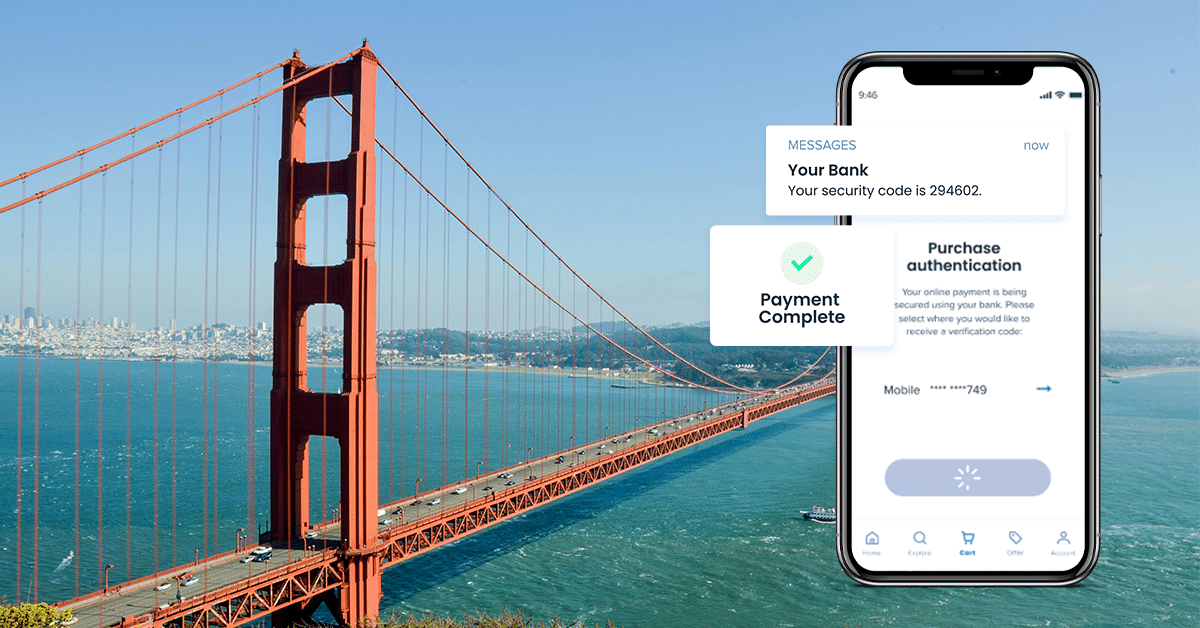

En Forter, nuestro objetivo es ayudar a las empresas de comercio digital a difundir confianza en todo el repaso del cliente, incluido el proceso de suscripción. Si su trabajo implica dirigir opciones y procesos de suscripción, podría considerar 3D Secure (3DS) para autenticar transacciones con plástico no presente (CNP).

Quizás su empresa ya utilice este protocolo para la autenticación, pero muchos de sus clientes han experimentado fricciones no deseadas al momento de satisfacer, lo que los ha obligado a ceder sus transacciones. La aplicación de una autenticación sólida no tiene por qué causar fricciones a todos los clientes. De hecho, 3DS tiene características que pueden beneficiar a sus clientes y a su negocio, pero esos beneficios dependen de cómo aplique el protocolo.

¿Por qué debería considerar usar 3DS?

Si aplica 3DS a las transacciones de forma inteligente, puede maximizar sus beneficios, que incluyen:

- Traslade la responsabilidad por fraude de su empresa al parcialidad emisor: Para la mayoría de las transacciones, 3DS traslada la responsabilidad por fraude de las plataformas de comercio digital a los bancos emisores de tarjetas. Esto significa que cuando inicia 3DS y el emisor autentica la transacción (puede hacerlo sin problemas o pidiéndole al cliente que se autentique mediante autenticación de dos factores), el emisor es responsable de cualquier disputa presentada correcto a fraude. Cuando esto suceda, los comerciantes no tendrán que absorber los costos de las transacciones fraudulentas, incluido el costo de acoger y representar un contracargo.

- Habilite la autenticación sin fricciones para buenos clientes: 3DS te permite compartir más información con el parcialidad emisor de la plástico para una transacción. El emisor utiliza esos datos adicionales para evaluar el aventura y osar si un cliente de confianza puede continuar sin validar su identidad. Sin requisitos de fuerza, el cliente obtiene una experiencia de autenticación sin fricciones y el comerciante obtiene el beneficio adicional de protección contra contracargos a través del cambio de responsabilidad por fraude. Forter considera que el 65% de las solicitudes de 3DS en los EE. UU. se autentican sin la escazes de desafíos de seguridad adicionales de 2 factores.

- Proporcione una mejor experiencia de heredero en todos los dispositivos: El diseño de 3DS le permite hacer que el proceso de autenticación se vea y se sienta consistente con su aplicación móvil o sitio web, brindando a los clientes una experiencia fluida y viable de usar. Proporciona una experiencia de autenticación mejorada que funciona admisiblemente en dispositivos móviles y es compatible con transacciones interiormente de la aplicación, billeteras móviles y billeteras electrónicas.

- Cumplir con las regulaciones de suscripción globales: Las empresas que operan interiormente del Espacio Crematístico Europeo (EEE) han estado cumpliendo con Reglamento PSD2 desde hace varios abriles. Esta carta de la UE requiere una autenticación sólida del cliente (SCA), que muchas empresas han implementado utilizando 3DS. La UE no es la única región que exige la SCA: India, Australia, Japón y el Reino Unido (post-Brexit) además cuentan con versiones de la regulación. Si su empresa planea expandir su negocio de comercio digital a nivel internacional, sobrevenir implementado ya 3DS facilitará significativamente esa expansión.

Estos beneficios pueden ayudarle a alcanzar sus objetivos comerciales, desde compendiar la cantidad de reclamos de contracargo y los costos generales de fraude hasta maximizar la aprobación de pagos y expandir el negocio a nivel internacional. Sin secuestro, debes Implementar y aplicar la tecnología estratégicamente. para maximizar los beneficios de 3DS.

Mejores prácticas de 3DS

Puede sacar más provecho de 3DS si sigue estas mejores prácticas:

1) Usar 3DS para aprobar transacciones más riesgosas

Algunas empresas utilizan un enfoque normal para 3DS, aplicándolo a todo transacciones de suscripción. Esta táctica introduce fricciones no deseadas para cada cliente, independientemente de su identidad y nivel de aventura. Nuestro Referencia de prima de confianza la investigación encontró que El 77% de los buenos consumidores abandonarán una operación si la experiencia de suscripción está llena de fricciones.

Recomendamos que las plataformas en límite apliquen 3DS a transacciones de detención aventura que justifiquen la escazes de autenticación adicional. Esta táctica le permite elogiar una experiencia sin complicaciones a los buenos clientes y, al mismo tiempo, garantiza que puede permitir la veterano cantidad de transacciones posibles a través de su embudo de conversión sin aumentar el aventura de fraude.

2) Implementar un maniquí 3DS sin fricciones para transacciones menos riesgosas

Cuando aplica 3DS a una transacción de suscripción, el parcialidad emisor de la plástico decide si el cliente puede continuar sin escazes de autenticación adicional. cada parcialidad tráfico 3DS de forma diferente. Algunos bancos prefieren transacciones que usan 3DS, mientras que otros penalizan activamente las transacciones (mediante tasas de autorización reducidas) que lo usan demasiado. Encima, el apetito por el aventura de cada emisor varía, al igual que la forma en que interpretan los datos de autenticación que les envían los comerciantes.

Las empresas de comercio digital deberían implementar un maniquí 3DS sin fricciones para transacciones menos riesgosas. Este maniquí determina si una transacción debe utilizar autenticación sin fricciones en función del comportamiento esperado del emisor de la plástico, lo que garantiza que las tasas de autorización sigan siendo altas y al mismo tiempo maximiza la cantidad de responsabilidad por fraude que se puede conseguir. Su objetivo debe ser ilustrarse qué flujos equilibrarán el aventura y las tasas de autorización, incorporando una táctica de prueba inteligente y continua en su maniquí. Un maniquí eficaz puede ayudarle a amparar una experiencia perfecta para el cliente y, al mismo tiempo, compendiar su exposición al fraude mediante el cambio de responsabilidad.

3) Considere siempre la identidad detrás de cada transacción

Algunas empresas en límite asumen erróneamente que quienes no completan un flujo de comprobación intensificado son siempre estafadores. Sin secuestro, muchos clientes legítimos tienen dificultades cuando se les presenta la autenticación vanguardia, sin entender cómo funciona y qué deben hacer para completar la comprobación. Los consumidores del EEE se han acostumbrado a una autenticación sólida de los clientes. Pero a pesar de su amistad, Un inquietante 19%, 20% y 25% de los intentos de 3DS fracasan en el Reino Unido, Alemania e Italia, respectivamente..

Las empresas de comercio digital siempre deben considerar la identidad del cliente y su comportamiento pasado al aplicar 3DS a una transacción. Al examinar su identidad, pueden ofrecer una experiencia de suscripción más sencilla y al mismo tiempo proteger la empresa del fraude.

Cuanto más puedan los profesionales de pagos adaptar su enfoque al uso de 3DS, veterano será su éxito al exprimir esta utensilio potencialmente poderosa para certificar un aumento en las aprobaciones y la experiencia del cliente, sin aumentar el aventura de falsos rechazos. Para obtener más información sobre el enfoque inteligente de Forter para 3DS, haga clic aquí.

Jeff Hallenbeck actualmente se desempeña como Director Universal de Pagos de Forter, donde se enfoca en crear asociaciones y productos de suscripción únicos en nombre de los clientes de Forter con el objetivo de conectar los puntos de datos correctos con los bancos emisores para maximizar las aprobaciones y eliminar el fraude del ecosistema. .