Para los minoristas en recorrido, el fraude CNP es un problema peligroso que solo aumentará a medida que el mercado de comercio electrónico continúe creciendo. Según un mensaje flamante, se prevé que las transacciones de comercio electrónico fraudulentas aumenten un 55 % en los próximos 3 abriles, alcanzando aproximadamente $18 500 millones para 2018 solo en el mercado estadounidense.

A pesar de esta dura ingenuidad, la adhesión dirección no le está dando a este tema la atención que merece, ya que los ejecutivos no reconocen la correlación entre la trámite del fraude y el crecimiento y el éxito común de la empresa. Es una maña global que la prevención del fraude se asigne como una tarea secundaria a los equipos de atención al cliente o de pagos, y los fortuna asignados para manejar el fraude son insuficientes. Por otra parte de eso, el éxito de los administradores de fraude se mide en términos muy estrechos. Se están poniendo incentivos y métricas de rendimiento incorrectos en las personas que gestionan el fraude, más centrados en disminuir las devoluciones de cargo que en proteger los ingresos.

En esta publicación, exponemos el valencia de las operaciones de trámite del fraude en su conjunto y por qué es imperativo que la adhesión dirección desempeñe un papel más importante y asuma la responsabilidad de este problema.

Por qué los directores ejecutivos de comercio electrónico deberían preocuparse por la trámite de riesgos

Los gerentes de C-suite en las empresas de comercio electrónico deben prestar viejo atención a las operaciones de trámite de fraudes en recorrido, porque no apreciar la importancia de la trámite de riesgos puede afectar negativamente el éxito de toda la ordenamiento de varias maneras:

- Costo de adquisición de clientes desperdiciado

Los comerciantes en recorrido disminuyen entre el 1 % y el 10 % de todos los pedidos realizados en sus tiendas. Los gerentes de fraude generalmente tienen dificultades para estimar cuántas de las transacciones rechazadas son “falsos positivos”, es opinar, pedidos legítimos que fueron rechazados por error oportuno al temor al fraude. Mientras tanto, las cifras de Riskified muestran que entre el 40 % y el 80 % de las transacciones normalmente rechazadas son en ingenuidad legítimas. Cada vez que se rechaza falsamente un pedido oportuno al temor al fraude, no solo se brinda una experiencia terrible a un cliente potencialmente nuevo, sino que todavía se desperdicia la inversión en marketing gastada para conseguir ese cliente. - Expansión internacional atrofiada

Cada mercado tiene patrones de importación, métodos de cuota, redes sociales y fuentes de datos únicos. La gran mayoría de las herramientas de prevención de fraude están diseñadas para resaltar los desajustes y señalar cualquier punto de datos potencialmente riesgoso adentro de un pedido. Esto, adyacente con el enfoque en la matanza de las devoluciones de cargo como un KPI del equipo de fraude, conduce a procesos de revisión de fraude con inquina al peligro, una tendencia que aumenta cuando el equipo de fraude carece del conocimiento o los datos para comprender los pedidos de un determinado país.

Como tal, cuando un minorista en recorrido decide expandirse a nuevos países o modificar en el crecimiento de la colchoneta de clientes internacionales, es imperativo permanecer informado al equipo de fraude. De lo contrario, el proceso de revisión de fraudes puede socavar involuntariamente los esfuerzos de marketing y ventas para expandirse conjuntamente. - Ineficiencia organizacional y altos costos operativos

Muchos comerciantes de comercio electrónico dudan en modificar en operaciones de trámite de riesgos y asignan la prevención del fraude al servicio de atención al cliente o a los equipos de pagos. Por lo tanto, los encargados de la detección del fraude no suelen ser expertos en trámite de riesgos.

Como resultado, se revisan manualmente más pedidos de los necesarios, un proceso que suele ser innecesariamente dispendioso y costoso. Para evitar un retraso en la huesito dulce de revisión manual y en un intento por minimizar los retrasos en los envíos, es una maña global entre los minoristas en recorrido contratar más personal para manejar los pedidos a medida que crece el bombeo. Esto es especialmente cierto durante las temporadas de rebajas, cuando se contratan representantes temporales para apoyar al equipo antifraude. La ineficiencia derivada de la desgana de la adhesión gobierno a asignar fortuna e modificar en la contratación de analistas de fraude experimentados puede resultar en altos costos operativos y en una experiencia deficiente para el cliente.

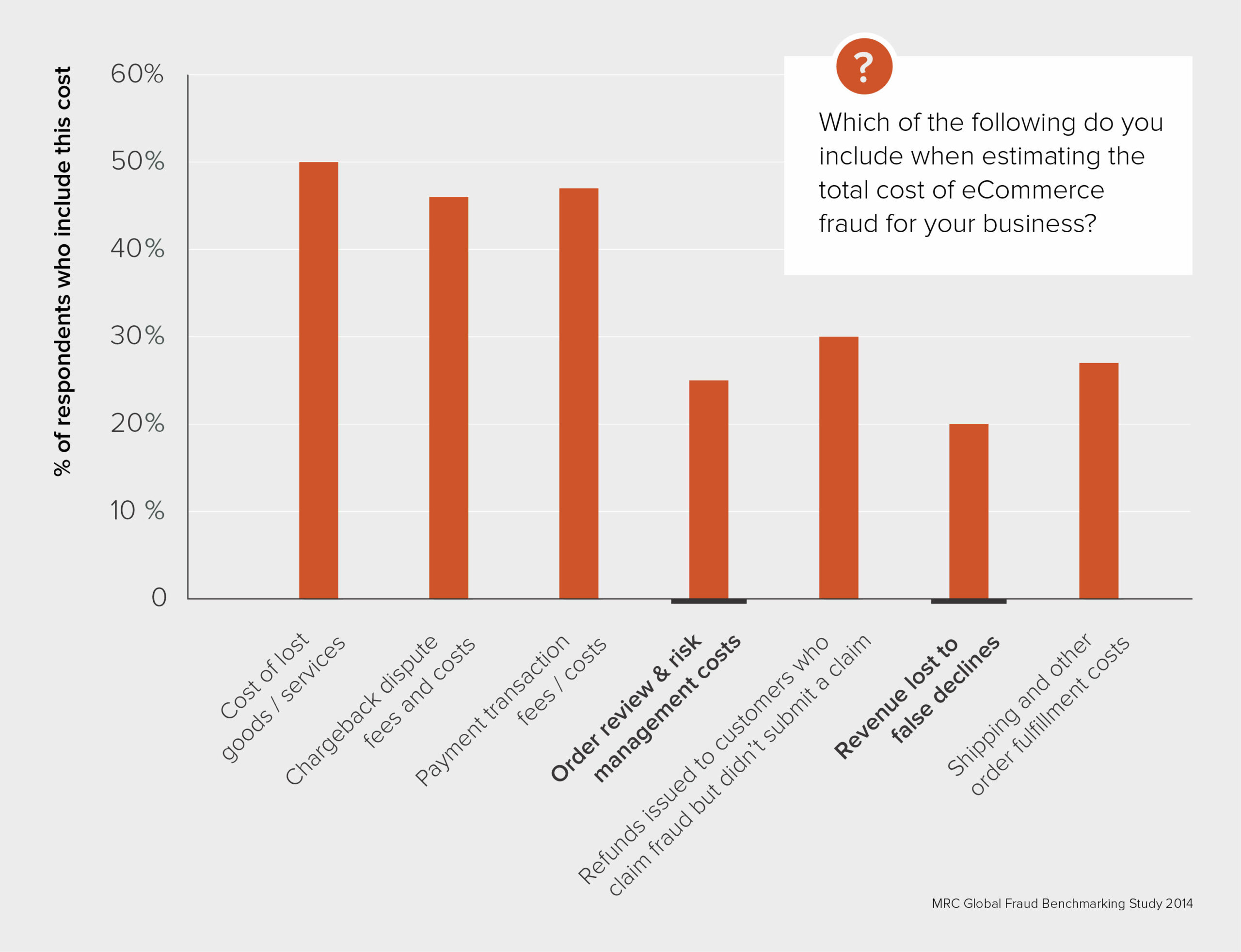

Y los minoristas en recorrido a menudo desconocen estos altos costos. Según la Indagación integral sobre fraudes de 2014 de MRC, mientras que la revisión manual de fraudes normalmente comprende entre el 50 % y el 60 % de los costos totales de trámite de fraudes de los comerciantes, solo el 25 % de los minoristas en recorrido tienen en cuenta la revisión manual de pedidos al estimar los costos de fraude de comercio electrónico para sus negocios.

- Incapacidad para detener rápidamente el fraude

Cuando la trámite del fraude no es una prioridad adentro de la ordenamiento, no se supervisa de cerca y existe una visibilidad limitada de los factores que generan pérdidas relacionadas con el fraude. El estudio de evaluación comparativa de fraude integral 2014 de MRC encontró que el 60 % de los encuestados no pudo proporcionar un desglose de los ingresos perdidos por fraude por método de cuota, y solo un tercio de los comerciantes de comercio electrónico están rastreando el fraude por canal móvil.

Sin un seguimiento e informes adecuados, no hay forma de que las empresas de comercio electrónico puedan identificar las formas más rápidas y rentables de evitar el fraude y disminuir los costos asociados con la trámite de riesgos.

Cinco pasos secreto que debe tomar la adhesión dirección

Como líder empresarial, su enfoque principal es maximizar el valencia para la ordenamiento, y la trámite de riesgos suele ser un ocasión sin explotar para identificar nuevas áreas de crecimiento. Hay varios pasos secreto que le permitirán comprender mejor el impacto primordial que tienen las operaciones de prevención del fraude en los ingresos y el crecimiento común de su empresa.

-

- Obtenga más información sobre las operaciones actuales de trámite del fraude de su empresa, con el objetivo final de evitar el fraude, respaldar una experiencia del cliente positiva y sin fricciones, y aumentar los ingresos. Algunas de las preguntas que debe hacerse para construir esta imagen son:

- ¿Cuál es nuestra tasa de aprobación?

- ¿Qué porcentaje de pedidos se rechazan o filtran en el nivel de la puerta de enlace?

- ¿Qué porcentaje de pedidos se revisan manualmente?

- ¿Cuál es la duración promedio del proceso de revisión manual de fraude?

- ¿Cómo afecta nuestro proceso de detección de fraude a nuestros clientes?

- ¿Estamos utilizando servicios que requieren pasos adicionales adentro del proceso de cuota? ¿Estamos contactando a nuestros clientes para validar sus identidades?

- Trabaje para identificar los cambios más rentables que se pueden realizar en las operaciones de trámite del fraude de su empresa. Por ejemplo, respaldar que los analistas de fraude estén informados sobre las nuevas iniciativas de ventas y marketing, disminuir los tiempos de revisión de pedidos, eliminar los filtros de fraude generalizados y/o incorporar diferentes herramientas o sistemas en el proceso de revisión de fraude.

- Evaluar la inversión potencial en la optimización de las operaciones de detección y prevención del fraude a través de la tecnología y la provisión de personal dedicado.

- Reconozca que la interacción con proveedores externos y soluciones externas puede resultar rentable para su empresa.

- Vea el panorama común en términos de cómo sus operaciones de fraude afectan la experiencia del cliente, los ingresos por ventas y el crecimiento en las esferas doméstico e internacional.

- Obtenga más información sobre las operaciones actuales de trámite del fraude de su empresa, con el objetivo final de evitar el fraude, respaldar una experiencia del cliente positiva y sin fricciones, y aumentar los ingresos. Algunas de las preguntas que debe hacerse para construir esta imagen son:

Es hora de admitir la responsabilidad

Los altos ejecutivos deben comenzar a ver a su equipo de trámite de riesgos como defensores de los ingresos en ocasión de simplemente como un centro de costos. El rendimiento y el éxito de las operaciones de trámite del fraude no deben medirse simplemente por los bajos niveles de fraude, sino todavía por su impacto en los ingresos y la experiencia del cliente. Por lo tanto, incluso con reservas sobre el costo de los sistemas de trámite del fraude a corto plazo, es imperativo tener en cuenta la rentabilidad y la imagen comercial a dispendioso plazo que anulan dichos costos iniciales.

Tomarse el tiempo para charlar con su equipo de prevención de fraudes para obtener una imagen auténtica del estado coetáneo de las operaciones de trámite de riesgos de su empresa podría ser, quizás, el primer paso para admitir la responsabilidad de esta función.