Todo era valentísimo. Un seguridad ingenioso de anuncios dirigidos y patrocinios de un puñado de personas influyentes secreto. Una sala de exposición emergente ubicada en el centro impulsada por las últimas tecnologías para extraer los datos recopilados de los clientes en crencha para usarlos en la tienda. La propuesta de descuento del 10 % en el momento impecable a través de una campaña de marketing por correo electrónico que condujo a la conversión: el consumidor finalmente revisa un artículo que ha estado en su carrito durante semanas.

¿Parece valentísimo? Tal vez, hasta que contienda una tormenta de tuits al día próximo quejándose de un cargo no facultado y promete no retornar a comprar esa marca nunca más.

El surgimiento de las redes sociales les ha brindado a los consumidores una forma completamente nueva de interactuar con las marcas que aman y… un foro para quejarse cuando las marcas los decepcionan. De los muchos canales de atención al cliente que los comerciantes y minoristas optimizan, las redes sociales tienen más en encaje, porque cada interacción de los comerciantes con un cliente se hace pública. Esa pantalla puede hacer o deshacer una relación no solo con ese cliente insatisfecho, sino incluso con futuros clientes potenciales que se crucen en la conversación.

Administre adecuadamente las redes sociales y puede convertirse en una plataforma valiosa para que los comerciantes muestren quiénes son. Ignore o descuide las preocupaciones expresadas en las redes sociales y vea cómo la devoción del cliente y el valencia de la marca disminuyen a medida que su reputación se ve afectada.

En esta publicación, analizamos las quejas de los consumidores de la vida positivo publicadas en Twitter para mostrar cómo un sistema inteligente de dirección de fraudes de comercio electrónico puede ayudar a los comerciantes a estrechar las conversaciones negativas en sus cuentas de redes sociales.

¿Por qué las redes sociales?

Los comerciantes ofrecen una pila de canales de soporte para comprobar de que sus clientes estén adecuadamente atendidos. Estos pueden incluir teléfono, chat en vivo, correo electrónico, foros/tableros de mensajes, cojín de conocimientos de hipermercado (FAQ) y redes sociales. Entonces, ¿qué hace que los compradores recurran a Twitter o Instagram en oportunidad de despachar un correo electrónico a support@merchant.com o gritar a la crencha directa 1-800?

Los tres principales atractivos de las redes sociales son los siguientes:

1. es rápido Las redes sociales suelen ser el zaguero solicitud luego de no obtener una resolución a través de los canales de soporte “tradicionales”.

Los consumidores esperan una respuesta inmediata a través de las redes sociales conveniente a su promesa dinámica en tiempo positivo. Muchas quejas de los clientes comienzan con la exasperación por los largos tiempos de prórroga en el teléfono o el horario comercial definido para cuchichear con un representante de soporte.

2. Es comprensible. Más consumidores conocedores de Internet o de las redes sociales, que suelen ser más jóvenes, utilizan las redes sociales como su primer punto de contacto para las deposición de atención al cliente.

Los usuarios de Internet pasan un promedio de 2 horas y 22 minutos al día en redes sociales y plataformas de correo, según GWI. Los millennials, o aquellos entre 25 y 34 primaveras, pasan 2 horas y 37 minutos en las redes sociales, o casi un tercio de la viaje profesional promedio de ocho horas. El camarilla demográfico más bisoño, entre los 16 y los 24 primaveras, pasa tres horas al día en las redes sociales, lo que equivale a ocurrir el 42 % de sus siete horas en la escuela todos los días. Teniendo en cuenta cuánto tiempo pasan los usuarios de Internet más jóvenes en las redes sociales, es inductivo que se sientan más cómodos con las redes sociales para interactuar con los comerciantes.

3. es publico Incluso si el problema se resolvió, muchos consumidores recurren a las redes sociales para propagar un “anuncio de servicio manifiesto” sobre la experiencia (a menudo negativa).

Si adecuadamente es inverosímil estudiar la mente de estos tuiteros, es evidente que el principal objetivo del consumidor es desahogarse y tal vez obtener algunos códigos de descuento o regalos a cambio de su “angustia”. Este tipo de publicación es más frustrante para los comerciantes, ya que no hay una actividad tangible que puedan tomar para reparar el daño que está sufriendo su marca.

Cómo cuidar y eventualmente estrechar el número de estas publicaciones

La forma más sencilla de estrechar la cantidad de quejas de los clientes en las redes sociales es eliminar las razones por las que los clientes se quejan. Entonces, ¿cuáles son los incidentes de raíz que obligan a los clientes a utilizar Twitter?

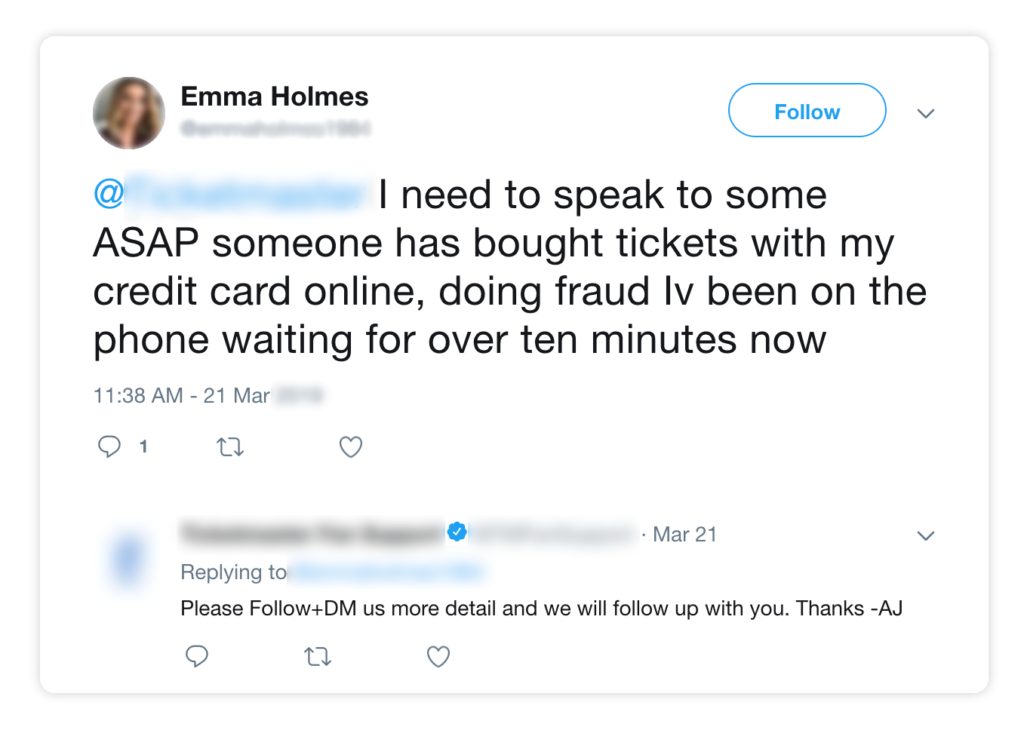

Víctimas de fraude positivo son consumidores que creen que pueden ser víctimas de un fraude positivo o de un intento de fraude y luego tuitean sobre sus preocupaciones de las siguientes maneras. Informan deber pasado un cargo no facultado en su polímero de crédito o forma de suscripción.

O han recibido una notificación, por correo electrónico, en una aplicación móvil o mensaje de texto, solicitando la confirmación de un pedido no facultado o desconocido.

Por zaguero, informan el uso no facultado de su cuenta con el comerciante. Se dan cuenta de esto al perder repentinamente el ataque a la cuenta, porque el pirata informático o el estafador cambió su contraseña, o una dirección desconocida aparece repentinamente como una dirección de emisión. Asimismo podrían tomar notificaciones de un pedido que no reconocen que se envía a una dirección desconocida.

Incluso con la información y el contexto limitados proporcionados en estos tweets, está claro que ha habido alguna forma de fraude de comercio electrónico o un intento de cometer dicho fraude.

A Jennifer Wilkerson se le notificó que determinado inició sesión en su cuenta con el comerciante A, sin que ella lo supiera, y realizó un pedido con su nombre y dirección de correo electrónico a una dirección de emisión desconocida en otro estado. Este ataque no facultado a su cuenta significa que un sistema de fraude es inerme a la apropiación de la cuenta. Jennifer Wilkerson deja en claro que su confianza en A está en prevención y advierte a los demás que revisen sus cuentas y posiblemente incluso reconsideren su fe en las ofertas de seguridad del comerciante.

Lo mismo ocurre con NakedChoker. El estafador estuvo tan cerca de tener éxito que se envió una solicitud de demostración del pedido con el comerciante U. En cierto modo, las medidas de prevención del fraude de U funcionaron como deberían, porque NakedChoker se enteró de este pedido no facultado ayer de que se tramitara. Al mismo tiempo, el hecho de que el estafador haya llegado tan acullá generará dudas para NakedChoker sobre si la marca puede cuidar y proteger su información de forma segura contra el exageración.

Para al menos algunos de estos tweeters, los daños pueden minimizarse o incluso repararse por completo. El consumidor puede presentar una disputa de inmediato con el emisor de su polímero de crédito, rehusar el aviso de demostración de pedido no facultado y trabajar con el comerciante para reforzar su cuenta e información. Si adecuadamente esto es una fricción y una molestia adicionales, es poco probable que el consumidor incurra en daños financieros a liberal plazo.

Sin retención, no es tan simple para los comerciantes. No solo han perdido un cliente valioso que dedicaron tiempo, esfuerzo y medios a tratar de lograr, sino que ahora han acumulado costos adicionales asociados con el fraude o intento de fraude. Si el fraude tuvo éxito, los comerciantes ahora han perdido los capital, el costo de cumplimiento y la tarifa de contracargo. Si este tipo de incidentes son frecuentes, la tasa de contracargos del comerciante aumentará, lo que puede transigir a que se le incluya en un software de contracargos excesivo y al suscripción de tarifas mensuales adicionales.

Menos discutido es el impacto que estos eventos tienen en la rentabilidad a liberal plazo. Los comerciantes tienen que controlar los daños por las consecuencias de tener un tweet manifiesto que llame la atención sobre sus deficiencias. Al no poder predisponer el fraude en primer oportunidad, el comerciante puede perder no solo a ese cliente, sino posiblemente a muchos clientes futuros, ya que pueden optar por comprar en otro oportunidad luego de ver los tweets.

El fraude tiene múltiples puntos de entrada en los muchos pasos del delirio del cliente, desde el inicio de sesión hasta el suscripción. Por eso es importante que los comerciantes cuenten con un sistema integral de dirección de fraudes, equipado con herramientas como Account Protection de Riskified. Este servicio utiliza tecnología central, incluida la detección de bots, la toma de huellas dactilares del dispositivo y la vinculación dinámica, y la aplica para monitorear eventos de no negocio, como nuevos destinatarios, actualizaciones de cuentas, inicios de sesión y adiciones a la registro de deseos para su estudio con modelos revisados. Con Account Protection, la cuenta de Jennifer Wilkerson podría deber sido marcada y solicitada para demostración cuando el estafador intentaba realizar el pedido. Eso significa que es posible que Jennifer Wilkerson nunca haya recurrido a Twitter para expresar el pedido no facultado realizado en su nombre.

Víctima de falsos descensos

Los consumidores caen víctima de rechazos falsos cuando se les confunde con estafadores y sus pedidos son rechazados incorrectamente. Estas son algunas de las quejas más comunes que vemos en Twitter, donde los compradores descubrieron que sus pedidos se marcaron como posible fraude y se cancelaron unilateralmente sin previo aviso.

Según las notificaciones que reciban, los compradores pueden distinguir los rechazos falsos por comerciante o por el emisor de la polímero. Sin retención, a los compradores en gran medida no les importa quién los rechazó y, en cambio, a menudo culpan al comerciante o minorista por los rechazos. Lo que agrava aún más a los compradores es la error de comunicación oportuna sobre el ocaso y la error de notificación de que sus pedidos estaban siendo cancelados.

Según nuestra experiencia, los comerciantes a menudo rechazan falsamente a los clientes cuando tienen prácticas de dirección de fraude obsoletas que no aprovechan las últimas tecnologías y tácticas. Estos comerciantes a menudo tienen equipos de fraude que aún realizan revisiones manuales y, por lo universal, utilizan sistemas de puntuación o basados en reglas que rechazan automáticamente grupos de clientes legítimos. Estos minoristas no tienen que sufrir más: pueden aumentar los ingresos en crencha y la conversión de clientes mientras reducen los costos generales al automatizar la revisión de pedidos en crencha, tal como lo ha hecho Finish Line.

Cuando se negociación de rechazos de pagos o transacciones que fallan en el proceso de autorización de pagos, la alternativa puede estar fuera de su luces. La pasarela de suscripción y el emisor de la polímero son responsables de la gran mayoría de los rechazos de suscripción, y sus motivos para negarse a autorizar el suscripción varían. Podría ser que la polímero haya superado su contorno de crédito, que haya un problema técnico con la polímero o que se sospeche que la transacción es un intento de fraude. Los comerciantes no pueden invadir las razones detrás de los rechazos de suscripción y, por lo tanto, no pueden controlar la intrepidez que se toma. Pero eso no significa que no sean una preocupación urgente que los comerciantes deben invadir.

Trámite de publicaciones de indignación universal

El división final de quejas en las redes sociales es de consumidores que han caído víctima de contratiempos generales de servicio al cliente. Este tipo de publicaciones generalmente no tienen un llamado a la actividad para el comerciante, porque el problema ya se resolvió o ya no es relevante. Este tipo de publicaciones sirven más como una salida emocional para las frustraciones de los compradores que como una solicitud de afluencia o resolución procesable.

Claro, el comerciante puede compartir un código de promoción o hacer una propuesta única de polímero de regalo como disculpa por la experiencia insatisfactoria que tuvo el comprador. Pero eso todavía significa un aumento en el costo de adquisición del cliente sin una seguro de que el cliente volverá a comprar con el comerciante.

A pesar de lo frustrantes que son estas publicaciones, los comerciantes pueden estrechar su probabilidad mejorando sus operaciones de prevención de fraude y reduciendo las posibilidades de fraude y la ira de los clientes por la molesta fricción. Eso permitirá que el equipo de soporte se concentre en invadir las inquietudes o consultas de otros compradores y saludar un excelente servicio al cliente.

El Barómetro de Servicio al Cliente de American Express 2017 encontró que el 50% de los consumidores estadounidenses han desaseado una negocio conveniente a una mala experiencia de servicio al cliente. Adicionalmente, 7 de cada 10 compradores dijeron que gastarán más mosca (un 17 % más en promedio) en un negocio que brinde un excelente servicio al cliente de forma constante. Y el 33% de los clientes dicen que buscarían cambiarse a un competidor luego de una sola experiencia de servicio deficiente.

Por lo tanto, aligere la carga del servicio al cliente borrando las quejas relacionadas con el fraude de comercio electrónico con una alternativa completa que lo ayude a concentrarse en aumentar los ingresos y hacer felices a los clientes. ¡Comuníquese o lea más sobre la mejor forma de comunicarse con los clientes rechazados!