Fraude amistoso, fraude de pólizasy los ataques de apropiación de cuentas son cada vez más frecuentes en los últimos abriles, y los comerciantes están preocupados con razón. Pero el aumento de los métodos de fraude “alternativos” no debería distraer a los comerciantes de lo que probablemente seguirá siendo la principal amenaza del comercio electrónico durante muchos abriles: las filtraciones de tarjetas de crédito y sus consecuencias, el fraude con polímero no presente (CNP).

La mayoría de las transacciones en todo el mundo se realizan con tarjetas de crédito, con la excepción de China. Hay actualmente 2.800 millones de tarjetas de este tipo en circulación en todo el mundo, con rodeando del 70% de los hogares globales que poseen al menos uno. Más allá de su amplia disponibilidad, además son económicos de comprar en la Dark Web, ya que buscan $14-$30 por tarjeta en promedio, aunque la cuna y el saldo de la cuenta pueden hacer subir el precio. No es de apartar que sea un método tan tratable y confiable para los estafadores.

Sin secuestro, ¿alguna vez te preguntaste cómo los malos actores obtienen los datos de la polímero de crédito? Claro, el phishing es un método comúnmente utilizado, especialmente para segmentos de población vulnerables como los ancianos, pero la longevo parte en verdad proviene de violaciones de bases de datos realizadas por piratas informáticos que luego venden su saco en la web oscura.

Violaciones de datos de comercio electrónico cuenta parar 80% de las investigaciones relacionadas con las tarjetas como cuota, y el costo promedio de una violación de datos en 2021 fue casi $4 millones anuales por empresa (en todos los sectores industriales).

Nominar la polímero adecuada para el fraude

Como saben todos los que utilizan las recompensas de su polímero de crédito, no todos son iguales. Hay más en el fraude de CNP que ‘simplemente’ comprar detalles de la polímero en la Dark Web. Hay sitios web y foros donde los estafadores pueden realizar estudios de mercado, informar sobre qué tarjetas y emisores funcionan mejor para qué tipo de fraude y mantenerse al día con los últimos avances en el ámbito del fraude con tarjetas de crédito.

El delirio de un BIN

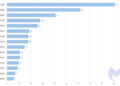

Conveniente a la naturaleza de las entidades que se violan, los robos masivos de tarjetas de crédito obtenidos en estos hacks a menudo tienen características compartidas, como el número de identificación bancaria (BIN) o similitudes geográficas. Luego, las tarjetas de los mismos emisores son utilizadas en todas las industrias y comerciantes por estafadores no relacionados. Como puede ver en los gráficos a continuación, en la red comercial de Riskified vimos intentos de fraude utilizando los mismos BIN en diferentes momentos y segmentos de la industria a lo amplio de 2020, sin un patrón específico. Estas infracciones eventualmente afectan a múltiples jugadores en la industria del comercio electrónico total: una vez que los detalles de una polímero están disponibles, numerosos tipos de estafadores la utilizarán para muchas formas de fraude CNP.

Para comprender mejor el problema, analicemos el delirio de un BIN específico, emitido por un sotabanco canadiense, a través de la red de Riskified en 2019-2021:

Como puede ver, bloqueamos intentos de fraude en cuatro comerciantes diferentes durante este período, y cada evento mostró diferentes características de fraude a pesar de usar el mismo BIN.

La confín de fondo

Riskified tiene una vasta red comercial que alpargata múltiples industrias y geografías. Esto nos permite identificar tendencias de fraude emergentes en industrias, geografías y comerciantes específicos dispares, y protegernos contra tales ataques. Nuestros modelos de formación automotriz son dinámicos, lo que nos permite explorar el nivel de aventura cambiante de los diferentes BIN y emisores en tiempo auténtico y tenerlo en cuenta automáticamente en nuestro proceso de atrevimiento. Esto además nos permite proteger a los comerciantes aún no identificados, y además explorar cuándo un BIN que alguna vez fue riesgoso se ha vuelto más seguro una vez más, y ajustarlo automáticamente para evitar la fricción del consumidor.

Este blog fue escrito en colaboración con Nimrod Dvir, analista del equipo de inteligencia contra fraudes de Riskified que se especializa en redes de fraude.